계좌이체 ↓ 대면편취 ↑... 수법도 다양해져

보이스피싱 신고번호 112, 1332, 118 등

[미디어제주 김은애 기자] 일명 '보이스피싱'이라고 불리는 전화금융사기 수법이 다양한 방식으로 변화함에 따라 피해 사례가 속출하고 있다. 이에 시민들의 각별한 주의가 요구된다.

제주동부경찰서에 따르면, 기존 보이스피싱 수법은 피의자가 계좌번호, 비밀번호 등을 피해자에게 요구하는 단순 방식이 다수를 차지하고 있었다.

하지만 이같은 수법이 널리 알려지고, 각 은행 등에서 전화금융사기 방지 시스템을 도입하는 등 조치가 취해지자 사기 수법이 다양해지고 있다.

계좌이체를 넘어 피해자와 대면해 현금을 편취하는 수법, 정부 대출 상품을 미끼로 피해자에게 접근하는 수법 등 방식도 더욱 정교해졌다.

실제로 최근 제주에서 발생한 보이스피싱 피해자 신고 사례를 보면, 사기 조직이 현금수거책을 고용, 피해자와 만나 현금을 편취하게 하는 방식이 다수를 차지한다.

또 경찰청 발표 자료에 따르면, 2018년 대면 편취 보이스피싱 피해 건수는 전국 기준 2547건이었다. 이후 2019년에는 3244건, 2020년 1만5111건, 2021년 6월 기준 1만2893건의 보이스피싱 피해가 발생해 그 수가 급증하고 있음을 알 수 있다.

반면, 계좌이체를 통한 보이스피싱 피해 건수는 전국 기준 2018년 3만611건에서 2021년 6월 2054건으로 줄었다.

이밖에 급증한 보이스피싱 피해 수법으로는 △상품권 등을 요구하는 방식(2018년 115건 > 2021년 6월 기준 2292건) △배송을 통해 현금을 편취하는 방식(2018년 51건 > 2021년 238건) 등이 있다.

이에 방송통신위원회, 금융위원회, 경찰청, 금융감독원 등 정부 기관(이하 '정부 기관')은 지난 7월, "정부 대출을 빙자하는 불법광고 문자에 각별한 주의를 당부한다"면서 관련 자료를 발표하기도 했다.

관련해서 정부 기관 및 제주 경찰이 밝힌 '보이스피싱 유도 사례' 몇 가지를 소개한다. 아래 내용을 참고해 보이스피싱 범죄에 당하는 일이 없도록 주의하자.

1. 금융회사 사칭 사례

사기범은 "신용등급이 낮지만, 대출이 가능하다"라는 방식으로 피해자에게 접근한다. 접근 방식은 문자 혹은 전화를 통해서 이뤄지며, 대부분 금융기관을 사칭하고 있다.

피해자가 관심을 보이면, 사기범은 '대출진행비' 혹은 '선납이자'를 명목으로 금전을 요구하게 된다.

예를 들면, "현재 신용등급으로는 대출이 어렵지만, 보증보험료 및 선납이자 65만원을 입금하면 2000만원까지 대출이 가능하다"면서 피해자를 기망하는 것이다.

여기에 속은 피해자는 사기범이 알려준 계좌에 65만원을 입금한다. 그리고 사기범은 금전을 타 계좌에 입금 후 잠적한다.

2. 저금리 대환대출 유도 사례

피의자는 '기존에 보유한 대출보다 저금리로 대출이 가능하다'라는 내용의 문자를 불특정다수에게 보낸다. 이때 발신인을 실제 은행 번호로 지정해, 피해자가 속기 쉽게 만든다.

문자를 통해 대출전용 앱(애플리케이션)을 설치하도록 유도하는 경우도 있다. 앱을 통해 대출을 신청하면, 대출 상담원 으로부터 전화가 온다. 자신을 OO은행 A 대리라고 소개한 상담원은 "기존 대출 상환을 위해 알려주는 계좌로 O천만원을 입금하라"는 요구를 한다. 저금리 대환대출을 위해선, 기존 대출금 중 일부를 상환해야 한다는 명목이다.

이밖에 대환대출에 필요한 수수료를 요구하는 경우도 있다.

입금 요구가 의심스러워진 피해자는 일단 전화를 끊고, OO은행으로 전화를 건다. 실제로 OO은행에 A 대리가 근무하는 지, 확인하고자 함이다.

OO은행으로 전화하자, 방금 통화한 A 대리가 전화를 받는다. 앞서 설치한 '대출전용 앱'에 의해 모든 전화가 사기범(A 대리)과 연결되는 것이다.

피해자는 이에 속아 기존 대출상환 자금을 사기범이 알려준 계좌로 송금한다. 사기범은 목적을 달성한 뒤 잠적한다.

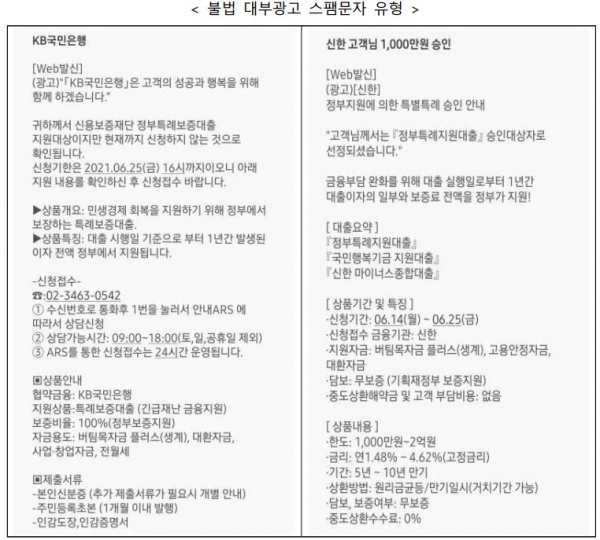

3. 정부 대출 사칭 사례

정부 대출이나 코로나19 소상공인 지원 등 실제 존재하는 금융대출상품 내용을 구체적으로 명시하는 경우도 있다.

해당 상품이 허구가 아닌, 실제 상품임을 알게 되면 피해자는 사기임을 알아채지 못하는 경우가 많다.

이때 '마감 임박', '신청기한 임박', '대출이자 전액 정부 지원' 등 수신자의 심리를 교묘하게 자극하는 수법이 병행되기에 더욱 주의가 요구된다.

4. 대면 편취 사례

최근 제주에서 유행하는 사례로, 범죄자가 공무원이나 금융기관 관계자를 사칭해 피해자로부터 현금을 건네받는 수법이다.

이때 사기범은 저금리 대환대출이나 무이자 정부 대출 상품 등을 미끼로 피해자에게 접근하는 경우가 많다.

대면 편취의 경우, 사기범(조직) 검거가 더욱 어렵다는 특징이 있다.

피해자와 대면하는 '현금수거책'이 단기 고용된 '단순 인출책'인 경우가 많기 때문이다.

사기범(조직)은 인터넷 구인구직 사이트에 '하루 30만원 이상 일당, 채권회수' 등 구인글을 올려 현금수거책을 고용한다. 현금수거책이 경찰에 검거되더라도, 사기 조직의 핵심 간부에게는 아무런 피해가 가지 않는 시스템이다. 이에 고액 일당에 눈이 먼 2030세대가 현금수거책으로 활동하다가 경찰에 덜미를 잡히는 사례가 늘고 있다.

게다가 사기 총책의 경우, 해외에서 업무(사기) 지시를 내리는 경우가 많다. 보이스피싱 범죄를 완전히 소탕하기 위해선 사기 총책을 검거해야 하는데, 이것이 쉽지 않은 상황인 것이다.

그렇다면, 보이스피싱 범죄에 속지 않기 위해 알아야 할 점에는 무엇이 있나.

금융감독원은 대부업체와 거래 시 등록여부를 반드시 확인하도록 하고 있다. 대부업체 등록 여부는금융소비자 정보포털 파인(fine.fss.or.kr)에서 확인할 수 있다. 이곳에 등록되지 않은 대부업체라면, 보이스피싱 범죄로 의심하고 경찰에 신고해야 한다.

또 은행이나 정부기관 등에서는 문자, 전화를 통한 대출상품광고를 하지 않는다는 사실을 유의하자. 금융회사 명의로 하는 대출광고 문자, 전화는 사칭 가능성이 높다. 여기서 '누구나 대출', '신용불량자 대출' 등 문구는 불법대부광고를 의심하는 것이 좋다.

최고 이자율이 연 20%를 넘는다면 불법이다. 이에 연 이자 20%를 넘는 계약은 무효가 된다는 점을 알아두자.

한편, 보이스피싱 피해를 입었다면, 무료 변호사 지원 제도를 활용하는 것도 좋다. 금감원이나 법률구조공단에 문의하면 된다.

보이스피싱 또는 스미싱 사기 등 불법대부광고로 의심되는 문자, 전화를 받았다면 112(경찰청), 1332(금융감독원), 118(한국인터넷진흥원 불법스팸신고센터)로 신고하면 된다.